作者/溫其東

中國(guó)照明電器協(xié)會(huì)

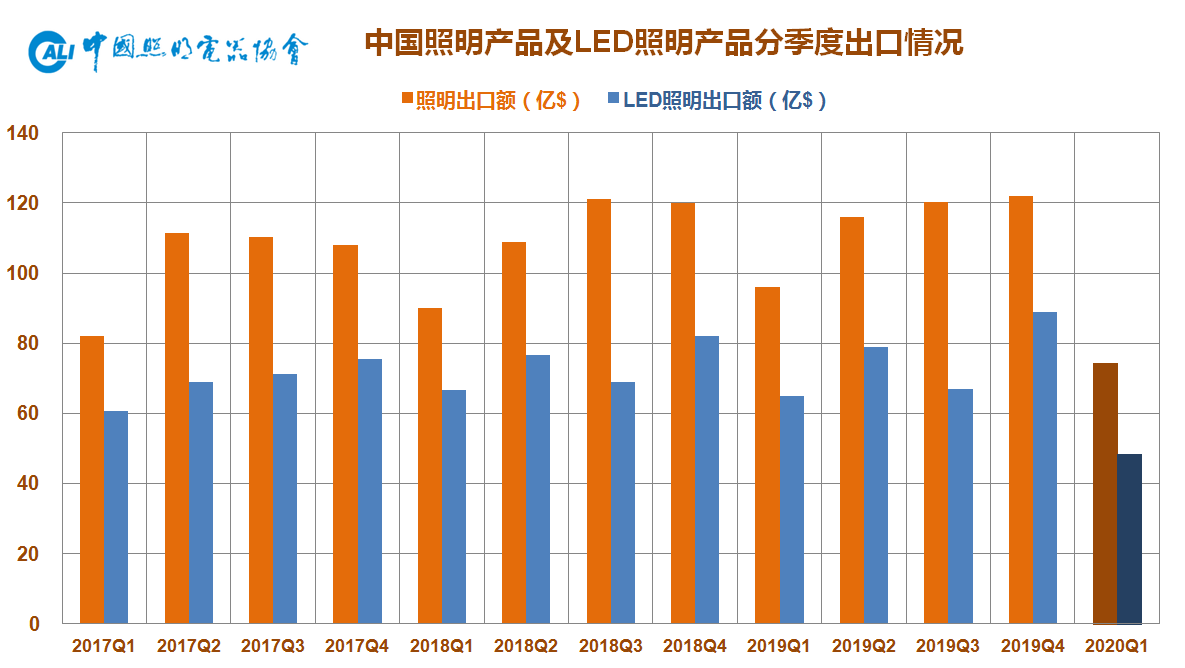

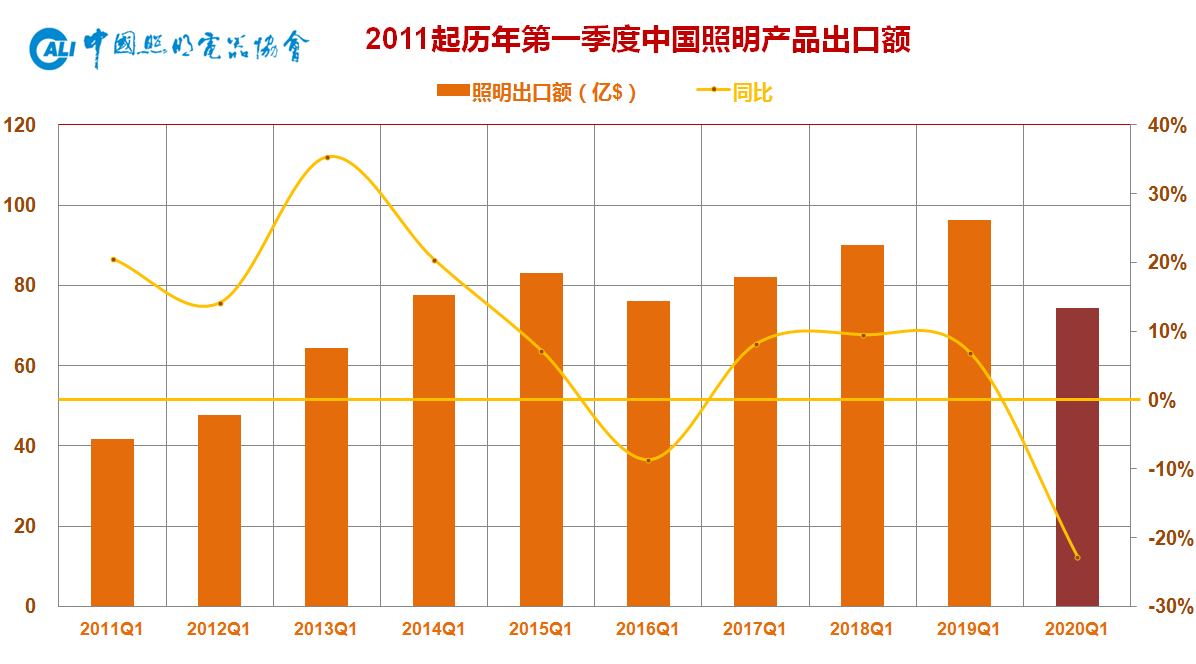

2020年一季度���,中國(guó)照明全行業(yè)出口額為74.29億美元���,同比下降22.75%����。從歷年數(shù)據(jù)來(lái)看�,是2013年以來(lái)最低迷的一個(gè)季度。主因是疫情,也有整體增長(zhǎng)基數(shù)擴(kuò)大����,近年來(lái)全球市場(chǎng)需求持續(xù)不振,中美貿(mào)易摩擦所導(dǎo)致的遏制需求及相關(guān)國(guó)內(nèi)廠商部分產(chǎn)能外移等因素的綜合影響���。

出口產(chǎn)品方面�,除了防疫抗疫相關(guān)的科研醫(yī)療用照明產(chǎn)品�����,其他各類產(chǎn)品幾乎全線兩位數(shù)下滑��,其中LED光源產(chǎn)品的出口均價(jià)下降幅度擴(kuò)大��;出口市場(chǎng)方面����,下滑也是主旋律����,東亞?wèn)|南亞市場(chǎng)情況相對(duì)于歐美市場(chǎng)較好些;出口企業(yè)方面���,其中絕大多數(shù)下降不可避免����,部分應(yīng)對(duì)及時(shí),復(fù)工迅速的企業(yè)受到的負(fù)面影響相對(duì)較小����。

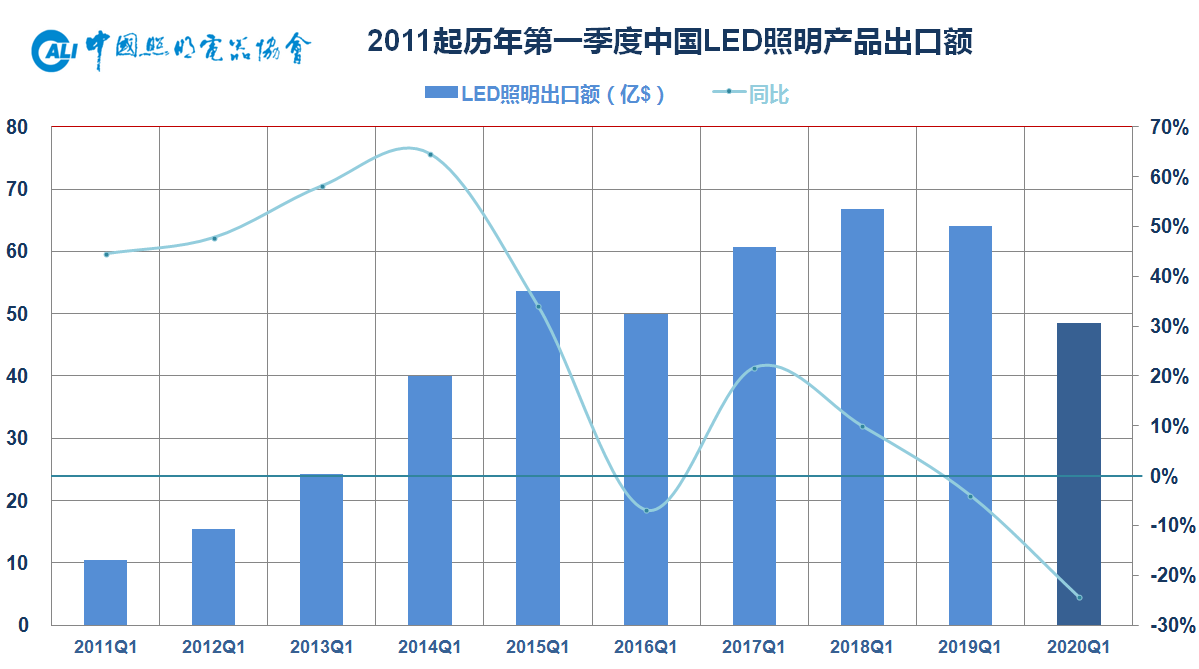

LED照明產(chǎn)品出口額為48.48億美元,是自2014年以來(lái)的歷史新低����,同比下降24.34%,降幅也是史上僅見(jiàn)���。

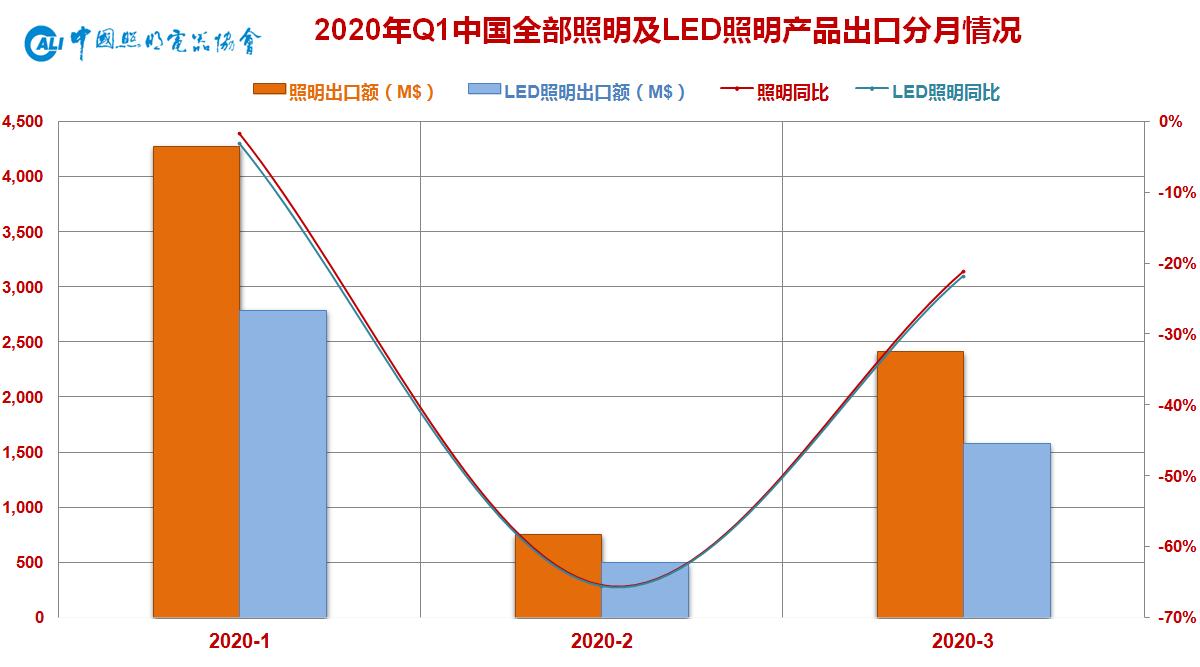

一季度分月情況來(lái)看���,一月還算基本正常,二月是國(guó)內(nèi)疫情最嚴(yán)重的時(shí)期��,因而數(shù)據(jù)跌至谷底�����,三月則因企業(yè)陸續(xù)復(fù)工復(fù)產(chǎn)致情況有所好轉(zhuǎn)�。

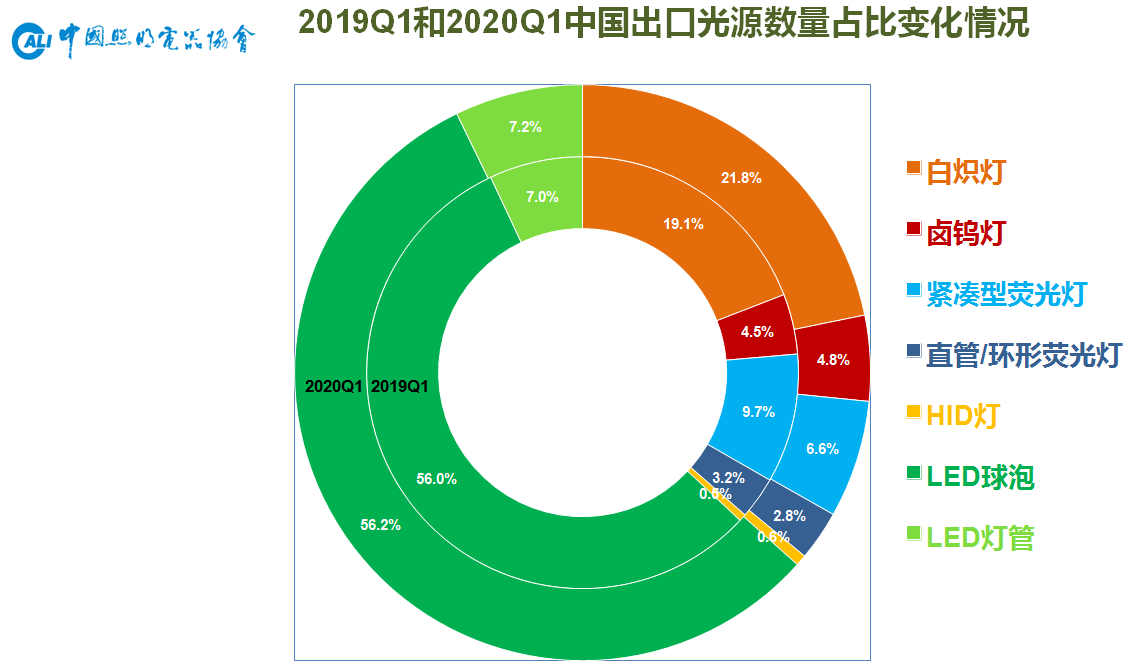

2020年一季度,中國(guó)共出口各類通用光源產(chǎn)品約17.41億只,同比下降22.4%����;其中白熾燈3.80億只,同比下降11.5%��,鹵鎢燈0.83億只�����,同比下降17.6%�����;緊湊型熒光燈1.15億只�,同比下降46.9%,直管/環(huán)形熒光燈0.49億只��,同比下降30.3%��;三類HID燈共0.12億只�����,同比下降8.2%��;LED光源11.02億只��,同比下降19.9%���,占光源出口總數(shù)仍達(dá)到63.4%����,同比略有小幅提升�����。整體來(lái)看熒光燈類產(chǎn)品下滑幅度更大���,因而整體占比減少�����,其他產(chǎn)品格局相對(duì)穩(wěn)定�����,LED光源對(duì)傳統(tǒng)光源的替代處于循序漸進(jìn)階段�。

主要的燈具產(chǎn)品�����,包括 “枝形吊燈及天花板或墻壁上的電氣照明裝置”,即固定式燈具��;“電氣的臺(tái)燈����、床頭燈或落地?zé)?rdquo;,即可移式燈具����;“圣誕樹(shù)用的成套燈具”;“未列名電燈及照明裝置”���,即戶外燈具及部分LED燈具等�����。這幾類燈具產(chǎn)品出口反映了國(guó)民經(jīng)濟(jì)需求的基本面情況�,隨著LED產(chǎn)品在當(dāng)中的占比不斷提升�,其出口額目前要占到照明出口總額的六成,在帶動(dòng)整體出口中具有舉足輕重的地位���。今年第一季度��,這四個(gè)HS編碼的燈具產(chǎn)品出口總額44.17億美元�����,同比下滑了22.4%���,和照明產(chǎn)品整體出口額的下降幅度是相符合的。

主要為光源用的燈頭燈座以及散熱件和燈具用玻璃件�����、塑料件����、金屬件等。配件產(chǎn)品近年來(lái)都取得較好增長(zhǎng)�����,這是由于照明產(chǎn)業(yè)的深供應(yīng)鏈特性�,其他國(guó)家即使從事照明成品制造也要較大程度依托中國(guó)完備的照明供應(yīng)鏈,加之去年受中美貿(mào)易摩擦的301關(guān)稅影響�,一些國(guó)內(nèi)廠商的部分產(chǎn)能以及海外訂單不可避免地流向諸如印度、越南�����、韓國(guó)、土耳其����、馬來(lái)西亞等制造國(guó),也加速了相關(guān)產(chǎn)品對(duì)外的SKD/CKD貿(mào)易��。今年一季度配件產(chǎn)品的下滑也體現(xiàn)了疫情對(duì)全球照明制造業(yè)的影響����。

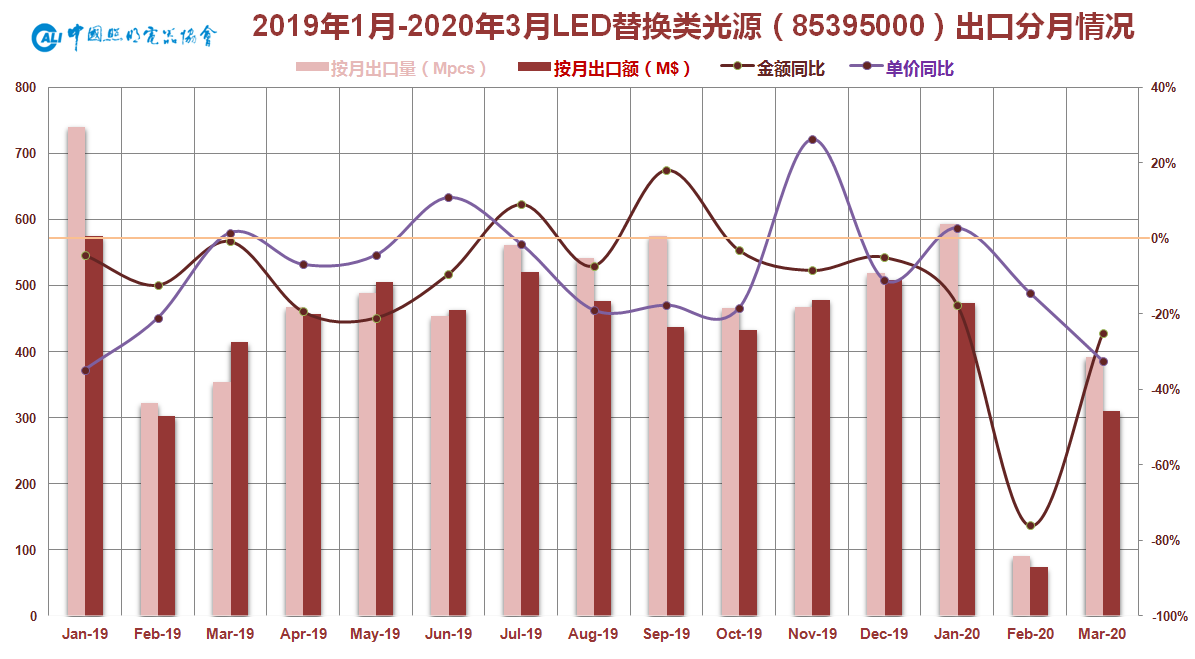

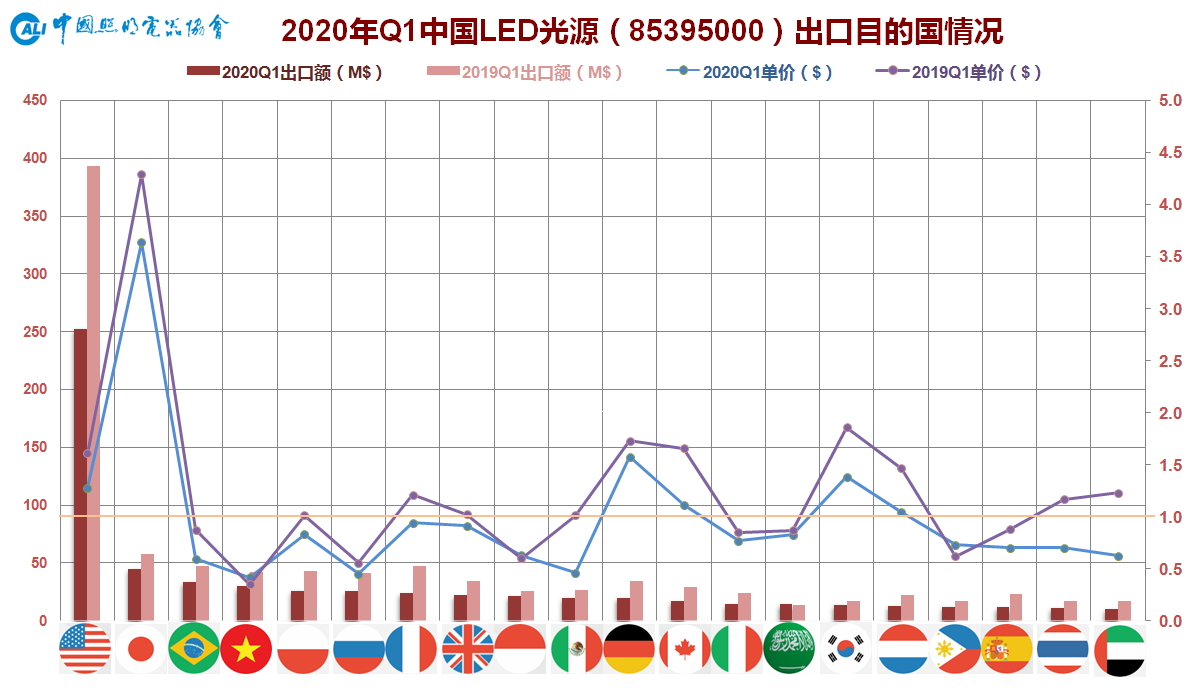

這當(dāng)中,LED光源出口數(shù)量11.02億只�����,同比下降19.9%���;出口金額則為8.76億美元����,同比下降29.9%��;這也意味著出口單價(jià)進(jìn)一步下滑12.5%���,僅為0.80美元繼續(xù)刷新歷史新低��。其中���,LED燈管出口單價(jià)僅為1.87美元,球泡出口單價(jià)僅為0.73美元�。

從過(guò)去15個(gè)月LED光源出口分月數(shù)據(jù)來(lái)看,與意料之中的出口金額下降相比��,出口單價(jià)的持續(xù)下滑則更讓人憂心忡忡�,海外市場(chǎng)的殘酷價(jià)格競(jìng)爭(zhēng)在疫情之下仍舊持續(xù)且愈演愈烈。

LED燈具產(chǎn)品出口額約為39.72億美元�,同比下降23.8%,目前占到LED產(chǎn)品中出口總額的約82%���,在全部燈具出口總額中的比重約為90%��。

從上表可以看出��,如口罩��、額溫槍�、呼吸機(jī)等防疫抗疫相關(guān)產(chǎn)品一樣����,疫情期間能夠獨(dú)善其身且逆勢(shì)上漲的照明產(chǎn)品就是科研醫(yī)療用燈�����、紫外線燈等產(chǎn)品�。當(dāng)然���,由于此類產(chǎn)品多為非通用照明產(chǎn)品����,使用場(chǎng)合相對(duì)局限�����,出口總額還不到2000萬(wàn)美元���,占整個(gè)照明出口額的比重微乎其微�,因而對(duì)全局的影響十分有限����。

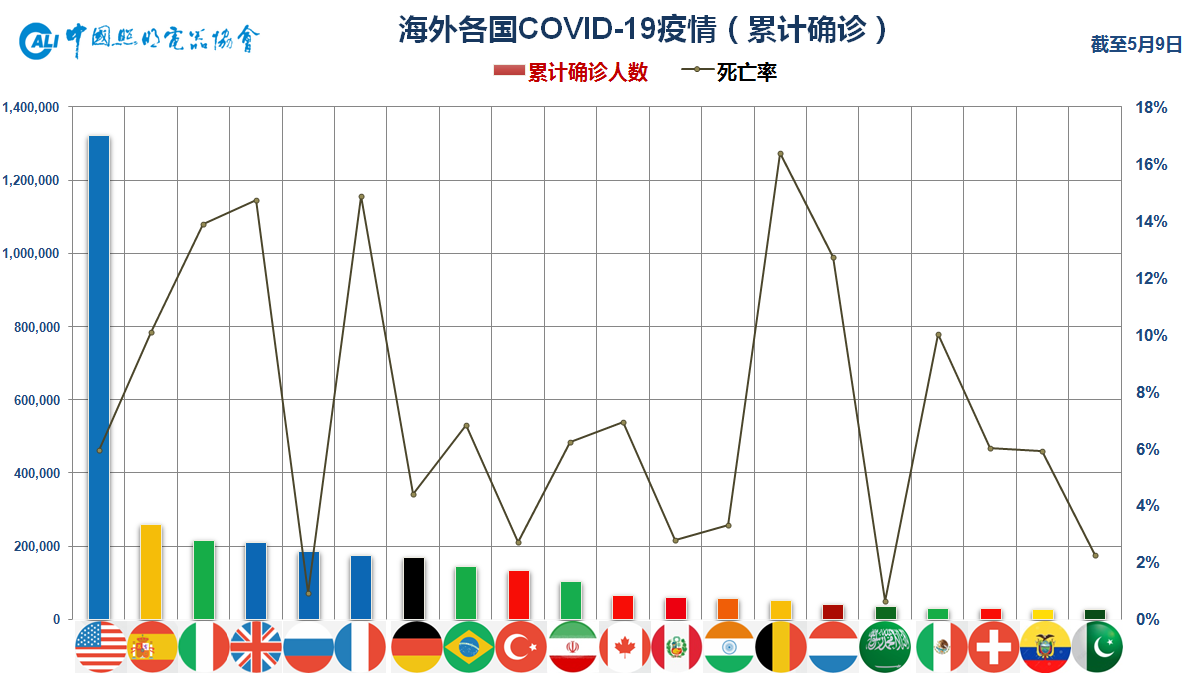

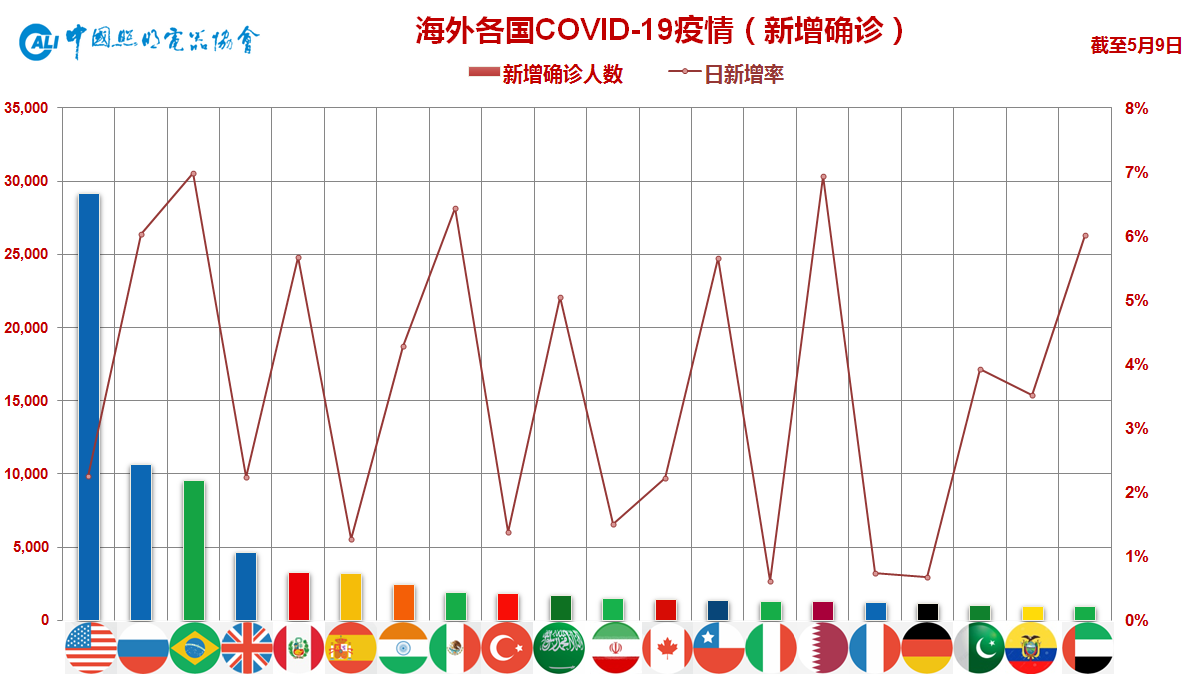

目前全球COVID-19確診病例已超過(guò)400萬(wàn),死亡人數(shù)近30萬(wàn),每日仍有新增數(shù)萬(wàn)病例和數(shù)千死亡�����。從海外疫情來(lái)看���,累計(jì)確診體現(xiàn)了疫情嚴(yán)重程度�����,排名前列的多為歐美發(fā)達(dá)經(jīng)濟(jì)體和大型新興經(jīng)濟(jì)體,這些國(guó)家也是我國(guó)照明產(chǎn)品出口主要市場(chǎng)�,外銷訂單深受影響。新增確診反映的是疫情所處階段��,可以看出���,北美西歐諸國(guó)已在全球第二輪疫情中逐步趨向緩和�����,目前呈現(xiàn)上升勢(shì)頭的則是金磚��、拉美���、中東等新興經(jīng)濟(jì)體�����。所謂全球共此涼熱����,對(duì)于剛從國(guó)內(nèi)疫情中逐漸恢復(fù)的中國(guó)廣大出口企業(yè)來(lái)說(shuō)����,形勢(shì)依舊不容樂(lè)觀。

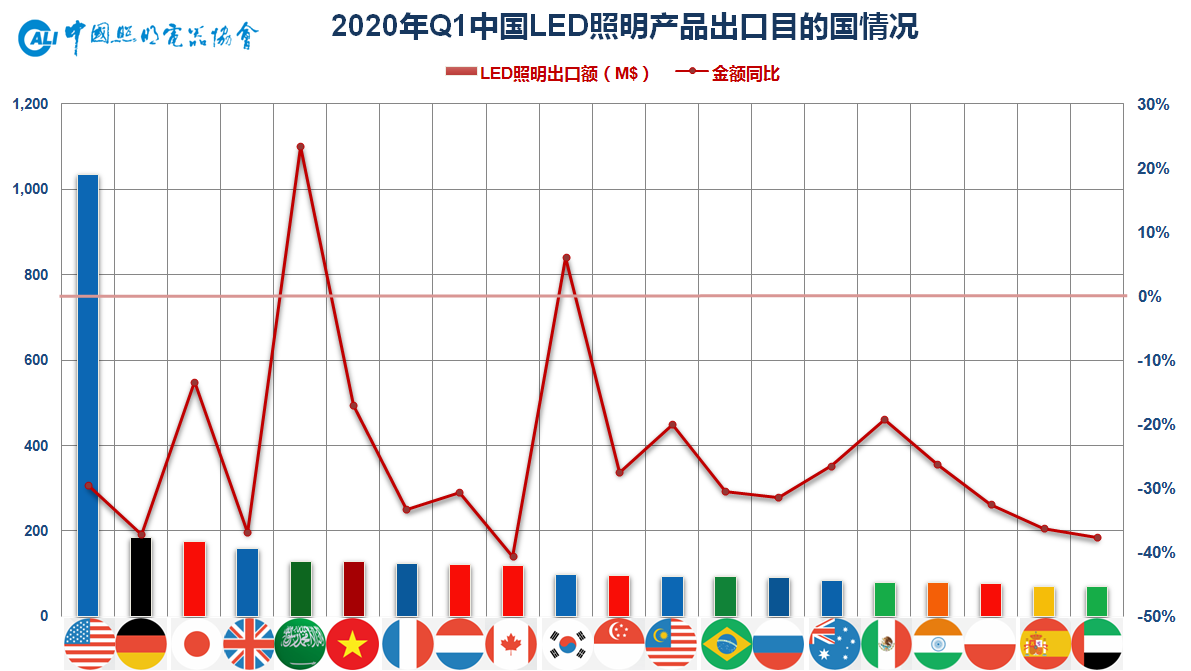

LED照明產(chǎn)品出口目的國(guó)來(lái)看�����,前20名平均降幅24.8%��。在整體下行的大形勢(shì)下����,東亞日韓、東南亞�����、中東市場(chǎng)的整體表現(xiàn)要好于歐美市場(chǎng),亞洲諸國(guó)降幅多在20%以內(nèi)��,其中沙特和韓國(guó)甚至同比實(shí)現(xiàn)了增長(zhǎng)����,頗為難得;相形之下�����,歐美市場(chǎng)降幅則多數(shù)超過(guò)30%�。

2020年一季度,出口到美國(guó)的LED照明產(chǎn)品約10.35億美元���,同比下滑近30%。其中LED光源數(shù)量1.97億只���,同比下降19.1%,金額為2.52億美元���,同比下降達(dá)到35.9%;而LED燈具金額為7.83億美元���,同比下降27.1%�����。美國(guó)市場(chǎng)的下降幅度要超過(guò)整體下降幅度���,雖然中美雙方去年年底達(dá)成了第一階段協(xié)議��,雙方也采取了一系列措施減輕貿(mào)易摩擦帶來(lái)的沖擊���,但總體上看中美貿(mào)易摩擦對(duì)輸美產(chǎn)品仍有一定負(fù)面影響。

LED光源產(chǎn)品方面��,比之去年��,各國(guó)LED光源產(chǎn)品單價(jià)多處于加劇下滑態(tài)勢(shì)����。全球來(lái)看,均價(jià)1美元以上的市場(chǎng)已不足三成�����,去年同期尚有一半左右���。價(jià)格競(jìng)爭(zhēng)仍然持續(xù)性激烈的形勢(shì)可見(jiàn)一斑�����。

市場(chǎng)表現(xiàn)方面�����,下降是主旋律�����,平均降幅33.8%��,整體格局變化不大�����。值得一提的是�����,與去年同期相比���,沙特是前20名中唯一正增長(zhǎng)的市場(chǎng);疫情期間并未大面積暫停社會(huì)生活的韓國(guó)下降幅度相對(duì)較小得以擠入榜單���;東盟主力六國(guó)中��,新加坡���、馬來(lái)西亞雙雙跌出前20��。

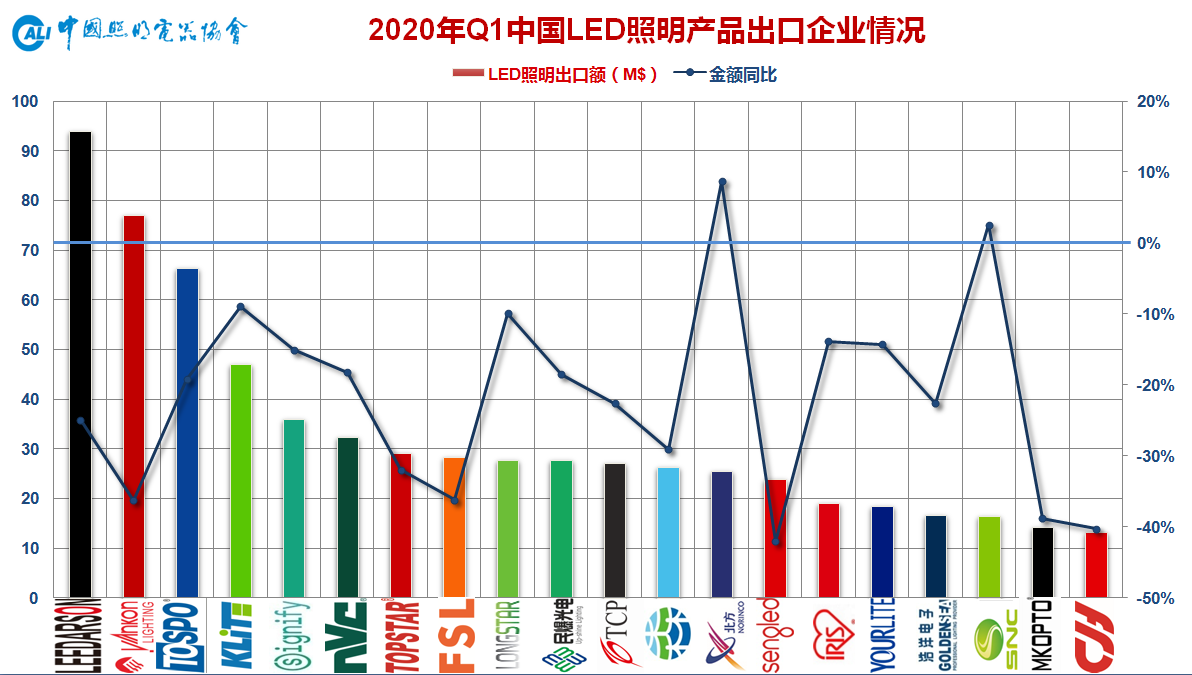

2020年一季度�����, LED照明產(chǎn)品出口前20名的企業(yè)總出口額約為6.67億美元�����,同比下降16.6%��,約占LED照明出口總額的13.8%��,比去年同期提升了1.5個(gè)百分點(diǎn)�����,同時(shí)出口企業(yè)數(shù)量持續(xù)減少�����,也在一定程度上體現(xiàn)了疫情加速了產(chǎn)業(yè)集約化趨勢(shì)���。其中�����,絕大多數(shù)出口企業(yè)都有著不同程度的下滑����,少數(shù)復(fù)工迅速�,應(yīng)對(duì)得當(dāng)?shù)钠髽I(yè)受到的負(fù)面影響相對(duì)較小。

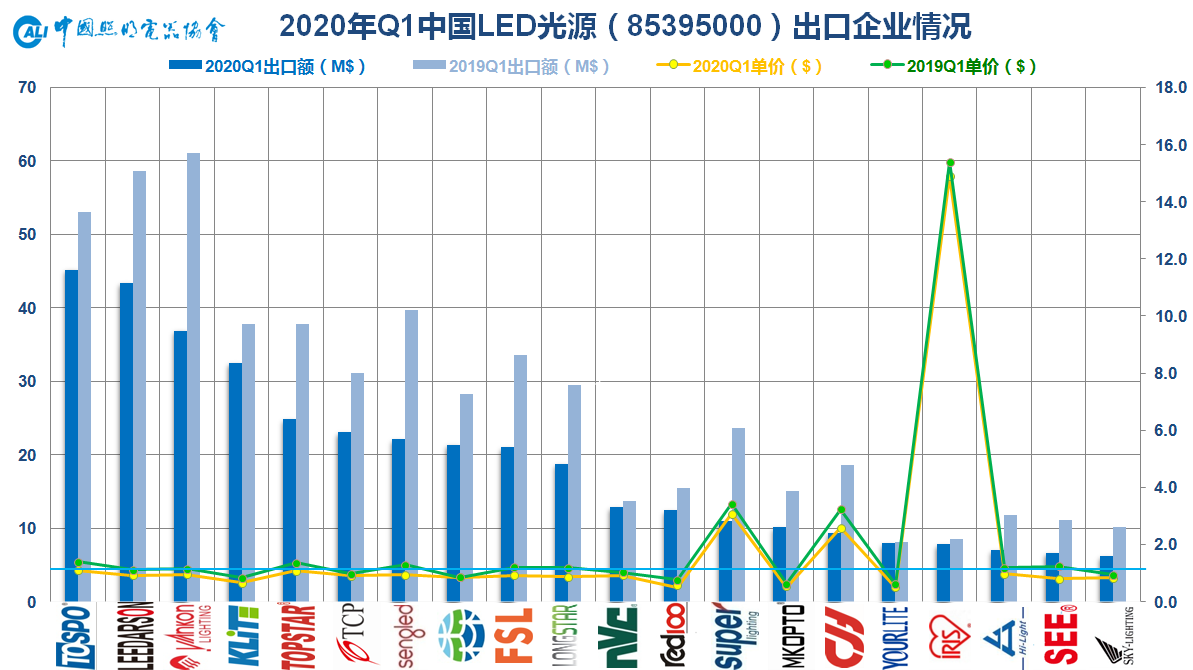

再看LED光源出口前20企業(yè)���,其出口額下降沒(méi)有是否之分�����,只有程度輕重�����。前20出口總量約4.16億只,占整體的37.7%�,比去年同期提升了3.2個(gè)百分點(diǎn)�����,出口總額3.8億美元���,占整體的43.3%,和去年相比變化不大����。值得一提的是,得邦由于應(yīng)對(duì)迅速�,復(fù)工及時(shí),一季度出口數(shù)量反而有所增長(zhǎng)����,出口金額降幅也相對(duì)較小,因而反超立達(dá)信和陽(yáng)光拔得頭籌�����。除了出口額普降��,相關(guān)出口企業(yè)所面臨的另一個(gè)共性問(wèn)題是出口單價(jià)的大幅下滑�。

2020年伊始,新冠肺炎疫情在全球肆虐����,來(lái)勢(shì)之兇猛�����,波及之廣泛���,影響之深遠(yuǎn)都出乎意料,對(duì)社會(huì)經(jīng)濟(jì)發(fā)展造成了巨大沖擊�。整體出口方面,海關(guān)總署數(shù)據(jù)顯示�����,2020年一季度我國(guó)出口貿(mào)易3.33萬(wàn)億人民幣�,同比下降11.4%,以美元計(jì)價(jià)則下降13.3%�����。在此形勢(shì)下�,2020年一季度的照明產(chǎn)品出口也遭遇了多年未見(jiàn)的低潮。

對(duì)于照明產(chǎn)品出口來(lái)說(shuō)����,疫情上半場(chǎng)主要在中國(guó)�����,影響的是供應(yīng)端。一季度特別是二月份正是國(guó)內(nèi)疫情最嚴(yán)重的時(shí)期���,照明廠商復(fù)工難的現(xiàn)象比較突出�,逐步開(kāi)工后又因防疫用品不足��、交通物流限制��、地方封閉政策等多重因素致使工人返工率不足����,影響產(chǎn)能恢復(fù);而且照明產(chǎn)業(yè)是個(gè)深供應(yīng)鏈產(chǎn)業(yè)����,由于各地疫情不同相應(yīng)的復(fù)工政策也不同,供應(yīng)鏈各端廠商各自條件也不盡相同�,致使復(fù)工時(shí)間不一致,加之同期原材料元器件價(jià)格上揚(yáng)和供給不足��,交通物流不暢,都影響了整個(gè)供應(yīng)鏈的順暢運(yùn)行����,進(jìn)而導(dǎo)致了普遍的交付難問(wèn)題。

疫情下半場(chǎng)主要在海外��,影響的則是需求側(cè)�。從國(guó)內(nèi)疫情爆發(fā)時(shí)的外銷訂單來(lái)看,基于對(duì)疫情影響中短期產(chǎn)能的預(yù)判����,不少客戶將以下單形式來(lái)占用供應(yīng)商產(chǎn)能,所以早期產(chǎn)能不足���,交付難是主要問(wèn)題����。隨著中國(guó)工廠逐步復(fù)工�,加之全產(chǎn)業(yè)鏈配套齊全,這一問(wèn)題已逐步得到緩解��。全球疫情爆發(fā)所帶來(lái)的即時(shí)影響和長(zhǎng)尾效應(yīng)�����,對(duì)出口企業(yè)是一次巨大考驗(yàn)。目前疫情中各國(guó)和早期的中國(guó)一樣采取了類似封城的舉措��,大大限制了人員流動(dòng)�����,相關(guān)展會(huì)活動(dòng)也幾乎全面取消或延期��,同時(shí)對(duì)終端消費(fèi)需求造成了極大的阻礙��,因而出口形勢(shì)還要取決于國(guó)際疫情��。

總結(jié)來(lái)說(shuō)��,一季度是供應(yīng)端問(wèn)題��,突出的是有訂單但交付難�;二季度形勢(shì)略有好轉(zhuǎn)��,生產(chǎn)和供應(yīng)鏈有所恢復(fù)��,一季度積壓訂單進(jìn)入執(zhí)行釋放期����,尚且有單可做�����,相關(guān)出口企業(yè)通過(guò)控制生產(chǎn)節(jié)奏還可勉強(qiáng)支撐��;三季度乃至整個(gè)下半年�����,來(lái)自海外市場(chǎng)需求端的壓力陡增�,出口企業(yè)所面臨的挑戰(zhàn)也更為嚴(yán)峻�。目前在第二輪疫情中遭遇重創(chuàng)的歐美大國(guó)疫情已趨向平緩,并逐步解除防疫封鎖措施�����,處于恢復(fù)社會(huì)生產(chǎn)生活的階段��,應(yīng)該說(shuō)形勢(shì)正在向好的方面發(fā)展����。